Il bilancio è il documento di programmazione contabile dell’Ente contenente le previsioni di entrata e di spesa relative agli esercizi a cui il documento si riferisce.

L’Ente è tenuto a redigere e ad approvare annualmente il bilancio di previsione per gli esercizi di competenza con valenza triennale.

La durata dell’esercizio finanziario per l’Ente coincide con l’anno solare: 1 gennaio – 31 dicembre.

La proposta di bilancio è redatta ed adottata dalla Giunta comunale la quale successivamente la sottopone all’esame del Consiglio che procede alla sua approvazione definitiva, nei tempi e modi previsti dal regolamento di contabilità, tenendo conto degli eventuali emendamenti proposti dai consiglieri comunali.

Il bilancio di previsione triennale contiene, dal punto di vista numerico, le previsioni di entrata e di spesa e limitatamente al primo anno finanziario anche le previsioni di cassa.

Il bilancio di previsione ha funzione autorizzatoria nel senso che gli stanziamenti approvati costituiscono limite agli impegni di spesa dell’esercizio finanziario di riferimento.

Secondo il principio della flessibilità è possibile apportare al bilancio di previsione delle variazioni che devono essere entro il termine perentorio del 30 novembre di ogni anno.

COME SI LEGGE IL BILANCIO DI PREVISIONE?

Nelle aziende pubbliche il bilancio si basa sulle previsioni delle entrate e delle spese che si verificheranno nell’anno.

Parlando di entrate e spese, nel bilancio di previsione si distingue tra:

- competenza: sono le entrate da accertare, cioè le entrate che l’ente ha diritto di percepire (competenze attive), e le spese da impegnare, cioè le spese che l’ente ha l’obbligo di pagare (competenze passive).

- cassa: sono le entrate e le spese effettive che si prevedono nell’anno.

Questa distinzione è dovuta al fatto che non tutte le competenze di un anno si incassano nell’anno stesso, e non tutte le competenze passive si pagano nell’anno.

Allo stesso modo, in un anno, l’ente può riscuotere entrate già accertate negli anni precedenti (residui attivi, crediti) e pagare spese già impegnate in anni precedenti (residui passivi, debiti).

LE ENTRATE

L’analisi delle entrate di un bilancio, cioè delle risorse finanziarie di cui il Comune può disporre, è importante, perché una corretta politica delle entrate migliora la possibilità di raggiungere gli obiettivi che l’Amministrazione propone per il benessere dei cittadini.

L’entrata di un Comune nasce quando si verifica l’accertamento, cioè quando sono individuati: la persona debitrice verso il Comune, la cifra dovuta, la ragione e la scadenza. Le fasi successive sono:

- la riscossione (momento in cui il debitore paga la somma dovuta al Tesoriere/Cassiere del Comune o all’Agente della riscossione esterno);

- il versamento (quando le somme riscosse sono trasferite nelle casse del Comune).

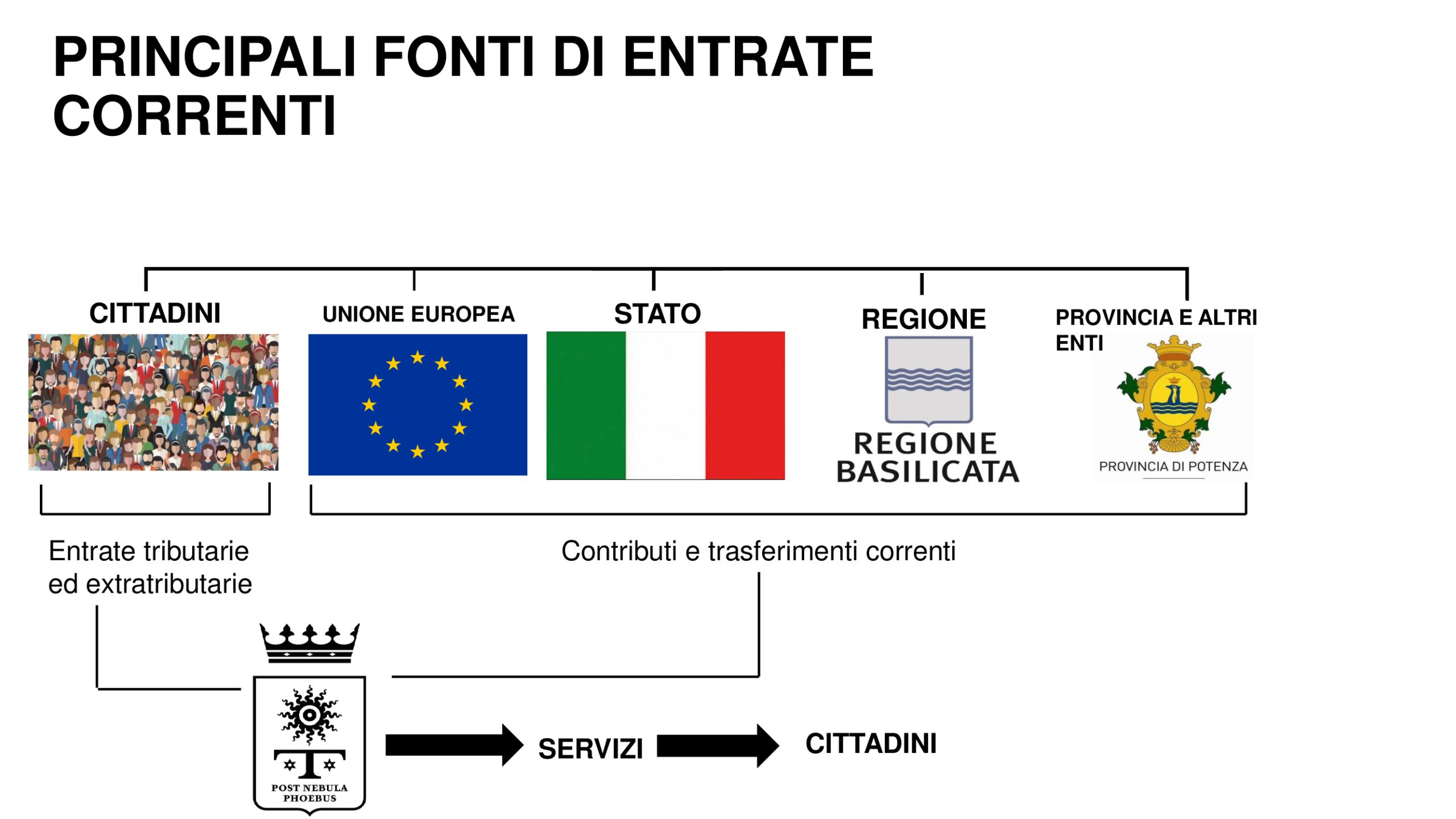

Le entrate di ogni Comune arrivano da voci differenti; per brevità si può dire che si possono distinguere in due grandi categorie, entrate correnti* e entrate in conto capitale* e derivano principalmente da:

- entrate tributarie: tributi locali;

- trasferimenti di altri enti (Stato, Regione, Provincia, ecc.);

- entrate extra-tributarie: canoni e affitti dei propri immobili, incassi legati ai servizi che fornisce, sanzioni che emette;

- progetti presentati ad enti finanziatori (bandi).

Non è detto che tutte le fasi di entrata avvengano nello stesso anno, quindi un’entrata potrebbe essere accertata in un anno, ma il denaro nelle casse comunali (riscossione) potrebbe entrare l’anno successivo, dando luogo ai cosiddetti residui attivi*.

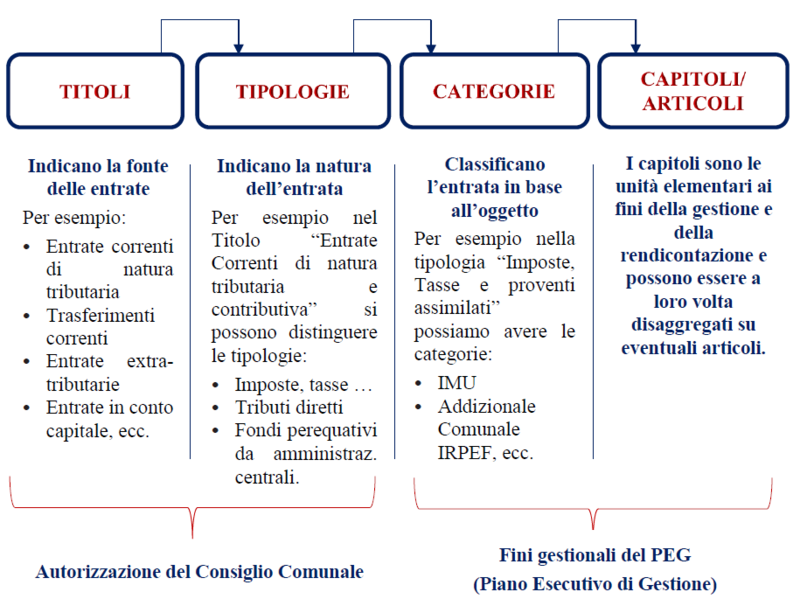

La voce entrate nel bilancio, quindi, è frutto della somma di alcune altre sotto-voci (che in linguaggio tecnico si chiamano titoli) che compongono la cifra complessiva e che sono a loro volta articolati in successive classificazioni (tipologie, categorie).

Capitoli e articoli sono un aspetto puramente gestionale del bilancio e sono specificati nel PEG – Piano esecutivo di gestione, con il quale viene affidata ai responsabili dei servizi dell’Ente la dotazione finanziaria, di personale e strumentale, necessaria per raggiungere gli obiettivi assegnati.

Una parte delle entrate del Comune, per es. le sanzioni per violazione del Codice della strada, sono entrate vincolate*, perché possono essere utilizzate solo per specifiche spese individuate da leggi o atti amministrativi.

*Entrate correnti: derivano dai titoli 1-2-3 e sono usate per finanziare le spese correnti.

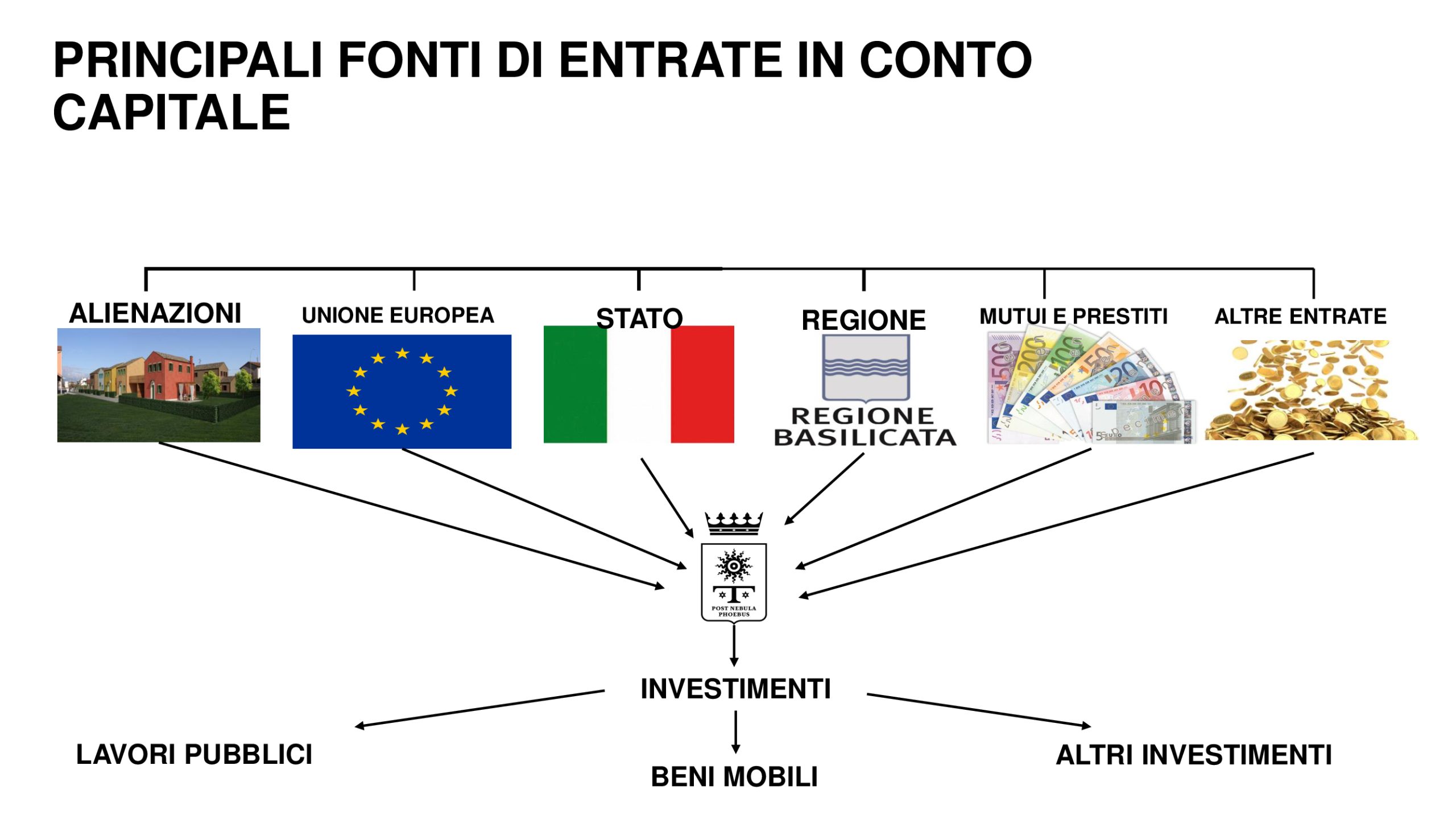

*Entrate in conto capitale: entrate da vendita di beni patrimoniali e da trasferimenti in conto capitale; finanziano le spese in conto capitale (principalmente destinate agli investimenti).

*Residui attivi: entrate accertate ma non incassate: costituiscono un credito dell’Ente.

*Entrate vincolate: entrate che possono essere utilizzate solo per specifiche finalità, definite per legge o atto amministrativo.

LE SPESE

Le spese di ogni Amministrazione comunale si dividono in spese correnti* e spese in conto capitale*.

La spesa nasce quando si costituisce un impegno, cioè quando il Comune individua il soggetto che fornirà la prestazione e ne quantifica la spesa. L’impegno, quindi, è la prima fase del processo di erogazione della spesa.

Le successive sono: liquidazione (= somma effettiva da pagare nei limiti dell’impegno di spesa assunto inizialmente), ordinazione della prestazione e pagamento.

Non è detto che tutte le fasi avvengano nello stesso anno, quindi una spesa potrebbe essere impegnata in un anno ma il pagamento effettivo, e quindi l’uscita di denaro dalle casse comunali, potrebbe avvenire l’anno successivo (residui passivi*).

Il bilancio di previsione ha carattere autorizzatorio, perché fissa il limite agli impegni di spesa che l’Ente può costituire, in modo che siano coperti dalle entrate previste nell’anno.

Quindi, ogni volta che si verificano necessità di spesa diverse da quelle previste nel bilancio e dunque approvate dal Consiglio comunale, occorre approvare una variazione di bilancio.

*Spese correnti: spese per gestire l’organizzazione complessiva ed il funzionamento dell’ente (strutture e persone).

*Spese in conto capitale: investimenti per manutenzioni straordinarie del patrimonio comunale e per nuove infrastrutture.

*Residui passivi: spese impegnate ma non ancora pagate.

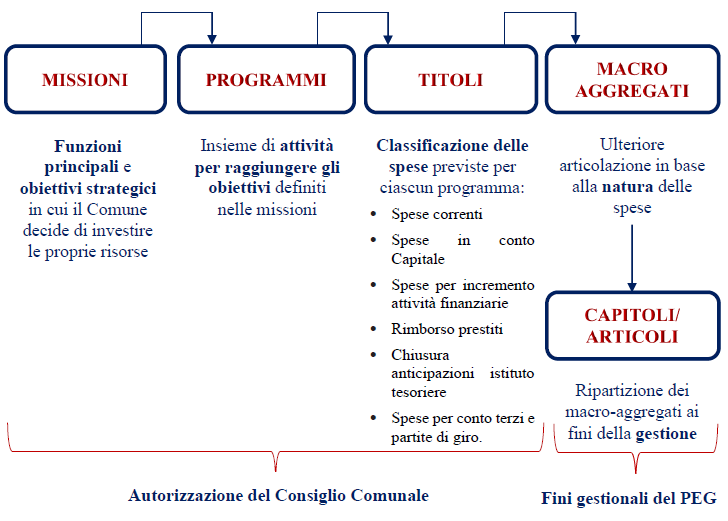

La classificazione della spesa per missioni, programmi, macro-aggregati e capitoli/ articoli ha scopi contabili e fornisce poche informazioni sulle scelte politiche che motivano le decisioni di spesa.

È necessario, quindi, mettere a disposizione altre informazioni riguardo alla ricaduta della spesa sui destinatari finali – i cosiddetti “stakeholder – e fornire motivazioni comprensibili del perché si è decisa una certa spesa piuttosto che un’altra, se questa spesa è ragionevole o costosa, perché non si poteva spendere di più, ecc.

Ecco perché il bilancio di previsione è accompagnato dal DUP (Documento unico di programmazione).